Encuentra la tasa más alta para tu depósito a plazo

Productos Recomendados:

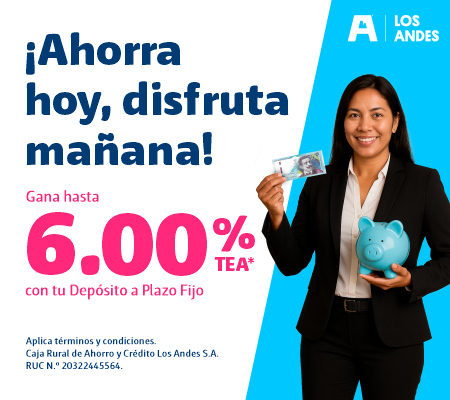

Depósitos a Plazo

Depósito Renta Efectiva

Soles

hasta 6.00% TEA

Monto mínimo: S/ 50,000

Plazo: 720 días a más

Plazo: 720 días a más

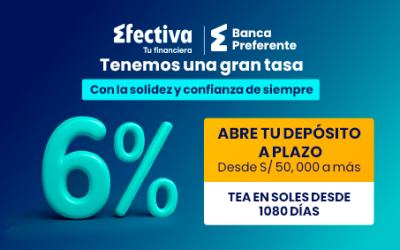

Este verano, tu dinero rinde más

Soles

hasta 6.00% TEA

Monto mínimo: S/ 500

Plazo: 90 días a 1080 días

Plazo: 90 días a 1080 días

Depósito a Plazos

Soles

hasta 5.50% TEA

Monto mínimo: S/ 100

Plazo: 31 días a 1080 días

Plazo: 31 días a 1080 días

Aplican condiciones según las especificaciones de cada producto

Encuentra productos de:

1. Compara

Usa nuestros comparadores para indicar lo que necesitas

2. Elige

Elige entre todas las opciones del mercado fácilmente

3. Solicita

Solicita los mejores productos de manera rápida y segura